こんばんは!オーストラリア在住のFamzの中の人(@famzau)です!

今日はみんな大好きお金の話!

最近注目を浴びている豪ドルの金利について話していこうと思います。

なぜ豪ドルが注目を浴びているか

どりゃ。新規で豪ドル投資もはじめました。勉強! / ヒロセ通商で「豪ドルスワップ投資」を開始!始め方やメリットを解説。 : まだ東京で消耗してるの? https://t.co/DSGhdbKmAY

— イケハヤ@ブログ月商500万 (@IHayato) 2018年8月8日

オーストラリアドルが注目を浴びた理由が、トルコリラ暴落を背景にしたインフルエンサーイケハヤさんの豪ドルへの投資。

スワップ金利(スワップポイント)と言って国の金利差を利用した投資法があるんです。

例えば日本の金利が1%だとして(実際は現時点でもっと低いですが)、オーストラリアの金利が3%だとしたら、その金利差2%があるので、FX上でオーストラリアドルを保有することでその金利差をもらうことができるんですね。

習うより慣れろなんでFX口座数『国内第1位』(※※2017年1月末時点。ファイナンス・マグネイト社調べ)のDMM FXで口座開設して遊んでみれば良いと思います。

豪ドルのリスク

もちろん高金利通貨にはリスクがつきものです。

![]() 実施にイケハヤさんも少しですが評価損を受けています。

実施にイケハヤさんも少しですが評価損を受けています。

生データ付きの解説ですw / お盆休みだし資産運用を始めよう!初心者に教える「投資の鉄則」まとめ。 : まだ東京で消耗してるの? https://t.co/RhLnMYYrNd pic.twitter.com/zWydG8jC9Y

— イケハヤ@ブログ月商500万 (@IHayato) 2018年8月11日

ただ、豪ドルは冒頭であったトルコリラや南アフリカランドなんかよりは、ローリスクローリターンの通貨なんです。

トルコリラの暴落で、1,600万円失った人も。。。

#トルコリラ 退場しました…

マイナス16,008,352円ですね

明日からブログどうするかなー😐 pic.twitter.com/fdHj6oOEwe

— トルコリラ/メキシコペソ円スワップ生活 (@tryjpyFX) 2018年8月10日

一方オーストラリアが、ローリスクローリターンの通貨というのは以下の7,745万円分豪ドル運用されているねくさんの記事を読めば分かります。

おすすめの高金利通貨の決定版を書きました

オススメは

手堅い投資⇒【豪ドル】

リターン重視⇒【南アフリカランド】

ですオススメの理由や

各通貨の

・過去10年間の投資実績

・経済状況

もまとめて記載しています投資先にお悩みの方はこの記事だけ読めばOKです(*^^*)https://t.co/pJN3Ci3X75

— ねく|7745万円分豪ドル運用中|ブロギル投資部 部長 (@nekutaru) 2018年8月11日

投資は自己責任なので、気を付けましょうね。

豪ドル200万円分を高利回りのオーストラリアの銀行に預けると実際どうなる?

さてタイトルにあった本題の件ですが、豪ドル200万円分をオーストラリアの銀行に預けるとどうなるという話です。

ちなみに僕はFXでスワップ取引をしているわけではなく、ただ単純に豪ドルの預金があるだけです。定期預金などありますが、本当にただ銀行に預けるだけでもオーストラリアでは現実2~3%の金利を複利でエンジョイできます。

| 銀行名 | ATM数 | 定期預金金利(1万ドル12カ月) | 本社所在地 |

| NAB |

3,400以上 | 2.40% | メルボルン |

| CBA |

4,000以上 | 2.25% | シドニー |

| ANZ |

2,600以上 | 2.55% | メルボルン |

| WBC |

3,000以上 | 2.50% | シドニー |

(参考:【オーストラリアの銀行を徹底比較】銀行口座は絶対ここで開設!日本人へおすすめのメガバンクは?)

オーストラリア現地でオーストラリアの銀行口座を開設しようと思っている人は上記の記事を参考にしましょう。

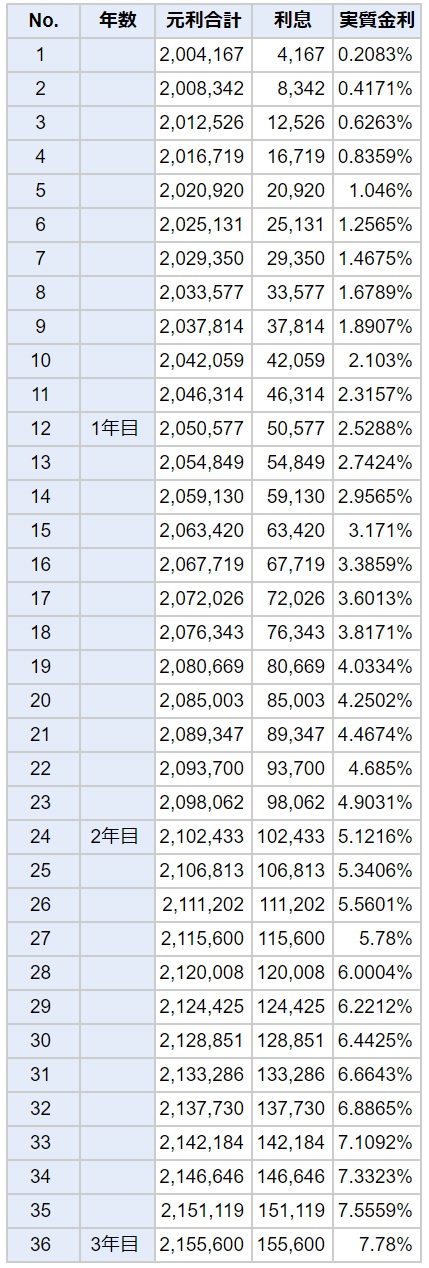

さて本題の豪ドル200万円分を運用するとどうなるかですが、以下のようになります。

200万円分を、表面金利2.5%、複利周期1カ月で3年間運用した場合のシミュレーションです。

複利の計算には難しい計算式があるのですが、keisanというサイトを使えば簡単に計算できます。

結果3年後に、200万円分の豪ドルは、215.5万円分になっています。

月次で複利で雪だるま式に増えていっているんだけど、3年間で15.5万円って少ないっすね。

1カ月分の労働以下やんって思ってします。

メリットを考えるとこんな感じかな。

- 日本円で置いておくよりは利回りが良い

- 不労所得と考えると良い

- 通貨のリスク分散と考えると良い

得られる利益は微々たるものだけど、上記3つのメリットを享受できるという点で豪ドルの現玉運用は良いですね。

これで一生食っていけるわけではないですが、ただ日本円でタンス預金にしておくよりはマシといった感じ。

200万円分くらい豪ドルを銀行に預けると毎月4,000円くらいもらえるのってとても嬉しいのですが、それやったら正直ブログとか書いていた方がいいやっていうのが僕の中の結論。

あぁスッキリした。

でも、これが1,000万円分の豪ドルを運用できる人となると、毎月4,000円が、毎月2万円になるので不労所得生活に一歩近づけるかもしれませんね。

パンピー(一般ピーポー)は労働×投資のダブルで現実的には生きていくのでしょうね。それにプラスして副業もあると、「労働×投資×副業」のトリプルインカムが産まれますよ。

本業+副業+投資を同時並行で行うのは最強。

本業→社会からの信用、キャッシュフローの安定、生活資金

副業→余剰資金、新たなスキル学習、ストック資産

投資→余剰資金にて資産形成、将来への備え、不労所得の形成

この3つ全ての良さを一辺に享受すると、生活が充実し始める。

メモとしてどうぞ

— Famzの中の人@月10万PV豪州ブロガー (@famzau) 2018年6月19日

良かったらツイッターのフォローよろしく。

DMM FXで口座開設して財テクして暇つぶしするのもあり。

[関連記事]